Waarom human capital anno 2022 op de balans thuishoort

Door Rik-Jan Modderkolk, specialist in duurzame inzetbaarheid

De aandacht voor gezondheid en inzetbaarheid van medewerkers heeft de afgelopen jaren een enorme vlucht genomen. Het ontbreken van gezondheid heeft een enorme impact op onze samenleving en we zijn het er allemaal over eens dat voorkomen beter is dan genezen. Toch blijft het vrijmaken van budget voor veel bedrijven moeilijk.

“Als je inzetbaarheid koppelt aan productiviteit, omzet en resultaat, heeft het een contante waarde”

Waar vanuit HR steeds beter uitgelegd kan worden dat investeren in mensen rendeert, blijft vanuit finance de vraag of dat dan ook loont. Inzetbaarheid op zich zegt een financial niets. Maar als je inzetbaarheid koppelt aan productiviteit, omzet en resultaat, dan wel. Want dan heeft inzetbaarheid een contante waarde. Om daadwerkelijk budgetten vrij te maken en te investeren in inzetbaarheid en gezondheid, blijkt vaak dat het maken van de business case de bottleneck is.

En als je financieel wilt vastleggen wat de waarde is van een medewerker, waarmee de investeringen kunnen worden gerechtvaardigd, dan stuit je op een complexe puzzel. De benadering uitsluitend op basis van het reduceren van kosten van verzuim (dat is het ontbreken van inzetbaarheid) is slechts een klein onderdeel in de waardebepaling.

Prachtige resultaten

Inmiddels is al op vele manieren aan te tonen dat investeren in de inzetbaarheid van medewerkers prachtige resultaten oplevert voor de continuïteit van de onderneming en voor het werkplezier van de medewerkers. Zou deze waarde niet op de financiële balans kunnen worden ondergebracht? Kan de financiële balans ons helpen om onder andere de business case voor investeren in inzetbaarheid te maken en daarmee verdere aandacht voor medewerkers te laten groeien?

Eigenlijk speelt het idee om inzetbaarheid op de financiële balans te zetten al veel langer, waarbij in plaats van inzetbaarheid en gezondheid in de regel ‘human capital’ wordt gebruikt. Zo is recent in een brainstorm met het Verenigd Zorgcollectief en de Federatie voor Gezondheid geopperd om ‘human capital’ zichtbaar te maken op de financiële balans als een van de alternatieven voor het verdwijnen van de collectiviteitskorting bij zorgverzekeraars. In de context van dit artikel moet ‘human capital’ gezien worden als de ‘potentiële menselijke bijdrage aan productie en toepassing van kennis’.

Kapitaliseren

Er is in de afgelopen decennia al veel onderzoek gedaan naar de mogelijkheid om ‘human capital’ in de financiële balans onder te brengen. Zo zijn er theorieën en modellen ontwikkeld door onder andere Flamholtz, Fitz-enz, Milost en Otter voor het kapitaliseren van ‘human capital’. In de regelgeving van de International Financial Reporting Standards (IFRS) en bij het Amerikaanse US GAAP (US Generally Accepted Accounting Principles) is nog geen consensus gevonden om deze waarde vast te leggen.

Problemen zijn onder andere de subjectiviteit en het ontbreken van overeenstemming in de waardering tussen ondernemingen. Of het feit dat een onderneming geen eigenaar is van haar personeelsbestand. Daarnaast bemoeilijkt de mobiliteit van medewerkers de waardebepaling. En al zou je een sluitend systeem hebben om de waarde te bepalen, dan nog kun je de inrichting van de financiële balans niet zomaar aanpassen. Hiervoor zijn strikte regels in het Nederlandse burgerlijk wetboek vastgelegd. Maar dat betekent niet dat we moeten nalaten om de mogelijkheden serieus te onderzoeken.

Mensen maken het verschil

Want eigenlijk is het gek dat anno 2022 ‘human capital’ niet op de balans staat. Dit heeft vooral te maken met de wijze waarop onze bedrijven in de afgelopen vijftig jaar zijn veranderd. Waar eind jaren 70 nog 80 procent van de onderneming bestond uit materiële activa, bestaat de hedendaagse onderneming voor 80 procent uit immateriële activa. Hieronder valt ook ‘human capital’. Dit zijn onze mensen. Mensen die het verschil maken en ons bedrijf maken.

“Eigenlijk is het gek dat anno 2022 ‘human capital’ niet op de balans staat”

Bij veel bedrijven maken de personeelskosten veruit het grootste deel uit van de operationele kosten, waarbij de medewerkers ook nog eens de voornaamste bron zijn van innovatie, procesoptimalisatie en continuïteit van de onderneming. Dit is waarde die je niet onbenoemd mag laten in een zakenwereld die financieel gedreven is. Overigens wordt nu ook direct duidelijk dat een machine op de balans die je in tien jaar afschrijft niet te vergelijken is met de medewerker op de balans.

Inzoomen op sociale lasten

Onze financiële balans is dus helemaal niet ingericht op die 80 procent immateriële activa. En toch is het de moeite waard om in te zoomen op de plek die het ‘menselijk kapitaal’ nu heeft op die balans. Vooral omdat er door de veranderende markt een grote behoefte ontstaat om goed personeel aan te trekken en te behouden. Dergelijke inspanningen vragen investeringen die waarde toevoegen, en dat is belangrijk om vast te leggen. Misschien kunnen we onze lens scherpstellen op het onderdeel sociale lasten, dat als kostenpost is ondergebracht op de financiële balans.

Grof geschetst bedragen de sociale lasten van een bedrijf zo’n 17 procent. Hierin zit de werkgeversbijdrage Zvw (Zorgverzekeringswet, die in 2022 is vastgesteld op 6,75 procent). Maar ook het ziekteverzuimpercentage (gemiddeld 5,4 in het vierde kwartaal 2021 CBS), de premie of werkhervattingskas voor de WGA en ZW en de premies voor bijvoorbeeld WIA accedent. De 17% varieert uiteraard per bedrijf, en is dan ook een grove indicator.

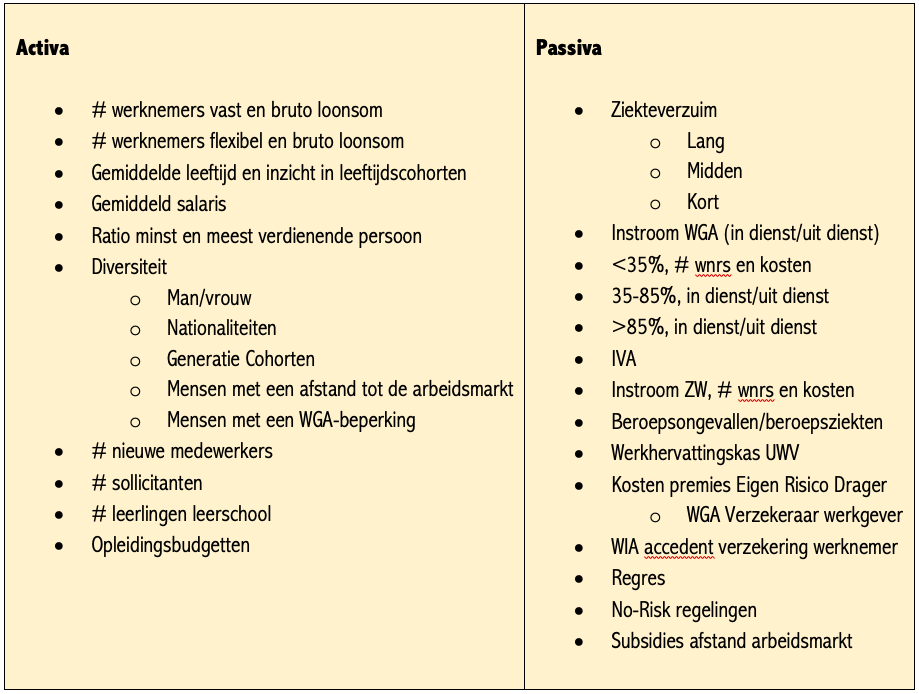

Voorbeeld van een uitsplitsing Sociale Lasten op de financiële balans

Lucratieve besparingen

Een CFO wil graag dat de cijfers voorspelbaar zijn en wil ook graag weten wat bepaalde investeringen opleveren. Gek genoeg zijn de sociale lasten niet zo interessant en spannend. Het is een redelijk vaste waarde waar verder niemand in geïnteresseerd is (uitzonderingen daargelaten). Het interessante is echter dat er besparingen mogelijk zijn die je kunt inzetten als investering in de inzetbaarheid en gezondheid van medewerkers. En dit kan heel lucratief zijn, waarbij een return on investment van 1:4 geen uitzondering is. Ik noem drie inzichten die ontstaan als de sociale lasten op de balans (zie illustratie) separaat worden beschreven.

Werkhervattingskas

De werkhervattingskas (WhK) is de premie die het UWV doorberekent aan de hand van de schadecijfers van medewerkers die na twee jaar ziekte uit dienst gaan. Redelijk onbekend is dat de werkgever daarna nog tien jaar meebetaalt aan de uitkering van de medewerker. De WhK is het percentage dat in rekening gebracht wordt, gebaseerd op de status van twee jaar terug. In de regel bedraagt de premie grofweg twee keer of soms zelfs drie keer de schadelast. Voor eigen risicodragers is dit hetzelfde, alleen is de WhK de premie die de verzekeraar in rekening brengt.

De vraag is echter of je als werkgever voldoende waar voor je geld krijgt. Bij een bedrijf van 4.500 medewerkers kan dit verschil tussen schadelast en premie zo maar 800.000 euro zijn. Dat is te veel voor uitsluitend het administreren van arbeidsongeschiktheid. Je zou zeggen dat er voldoende geld overblijft om inspanningen te leveren om mensen te helpen weer in te stromen in de arbeidsmarkt. Dat blijkt in de praktijk nauwelijks te gebeuren.

Daarnaast zijn er regelmatig fouten bij de samenstelling van het percentage WhK, waardoor een werkgever soms kosten meebetaalt voor een medewerker die nooit in dienst is geweest. Dat komt omdat het systeem van het UWV en het systeem van de belastingdienst worden gebruikt als bron voor de bepaling van de WhK – en die blijken foutgevoelig te zijn.

Verzuim zichtbaar maken

Door verzuim zichtbaar te maken in de sociale lasten, kan ook veel beter inzicht gekregen worden in de ontwikkeling van verzuim. Bijvoorbeeld of de maatregelen om verzuim te reduceren effectief zijn, en vervolgens of er met de eventueel opgebrachte besparingen geïnvesteerd zou kunnen worden in het verder optimaliseren van ‘human capital’.

Werkgeversbijdrage Zvw

En wellicht nog experimenteel en opportunistisch, maar kunnen we aan de hand van de inzichten die we krijgen in de opbrengsten van een verbeterde inzetbaarheid en gezondheid de werkgeversbijdrage Zvw misschien gebruiken als accelerator voor investeren in gezondheid?

“Misschien is de werkgeversbijdrage Zvw te gebruiken als accelerator voor investering in gezondheid”

Dit vraagt wel wat uitleg. Vooralsnog wordt deze werkgeversbijdrage door de overheid op Prinsjesdag vastgesteld en deze is voor elk bedrijf hetzelfde. Als bedrijven investeren in de inzetbaarheid en gezondheid van medewerkers en ze doen dit goed, dan daalt de zorgconsumptie. Mensen hoeven minder vaak naar de dokter en dat betekent een daling van de zorgkosten.

Echter: de revenuen van de investeringen in verbeterde inzetbaarheid komen niet toe aan het bedrijf dat de investering heeft gedaan. Hier is wat mij betreft sprake van wrong pocket. En lagere zorgkosten komen ook niet toe aan de zorgverzekeraars, want zij moeten deze opbrengsten verevenen met de verzekeraars die hoger kosten hebben. De overheid bepaalt deze regels.

Misschien kunnen we een inhoudelijk waardevolle discussie voeren over hoe dit anders kan? Op basis van gedetailleerde inzichten uit de financiële balans kan bijvoorbeeld onderzocht worden of fiscale incentives en bijvoorbeeld een korting op de werkgeversbijdrage Zvw tot nieuwe mogelijkheden behoren om ‘human capital’ inzetbaar en gezond te helpen houden.

Samenwerking CFO en CHRO

‘Human capital’ op de balans is een pleidooi voor een intensievere samenwerking tussen de CHRO en CFO. Het is een middel om de continuïteit van de onderneming te borgen in een snel veranderende wereld, door inzichtelijk te maken wat de waarde van de medewerkers is en welke investeringen in het optimaliseren van inzetbaarheid gerechtvaardigd zijn. De CHRO kent de menselijke maat, de CFO kent de financiële regels, maar heeft nog wel behoefte aan de vertaling van de menselijk maat. Door samen te werken, kunnen nieuwe mogelijkheden ontsloten worden.

Investeren in ons ‘human capital’ is misschien wel noodzakelijker dan ooit. Aandacht voor inzetbaarheid en gezondheid van medewerkers zal bijdragen aan de continuïteit van de onderneming. Alleen kost het nog veel moeite om hiervoor budgetten vrij te maken. Door ‘human capital’ specifieker op de balans te brengen, kan beter gestuurd worden op het optimaliseren van de inzetbaarheid van de medewerker en de omstandigheden waarin deze zijn werk doet. Het vraagt dan nog wel veel inspanning om een goede waardering te kunnen maken van het menselijk kapitaal.

Noot van de auteur. Ik heb bij de totstandkoming van dit artikel veel kunnen sparren met onder andere financiële experts. Een goede verstaander heeft in dit artikel gezien dat ik geen financiële expert ben. En dat wil ik ook niet zijn en worden. Ik ben wel expert in inzetbaarheid en gezondheid van mensen en ik zie kansen als de CFO en CHRO met elkaar in verbinding komen. Ik ben ervan overtuigd dat als beide werelden elkaar beter leren kennen en goed begrijpen en gaan samenwerken, er prachtige initiatieven gaan ontstaan waarmee zowel medewerkers als bedrijven hun voordeel kunnen doen.

Events

Personalia

Whitepapers

Markt Update

Vragen over adverteren?

Kan ik u van dienst zijn met een toelichting of advies over alle mogelijkheden? Bel of mail gerust. Ik neem graag de tijd voor u.

CHRO.nl is onderdeel van Sijthoff, dé partner voor HR professionals. Benut de vele advertentiemogelijkheden.

Marloes Willems

Accountmanager